美元指数强势波动 人民币汇率承压何从

文 | 刘玥

导语:近两年来由于国内和国际疫情呈现相反方向的此消彼长之势,出口持续增长,贸易顺差的相随增长,并带来外汇的持续增加等等因素加持构筑了人民币走强的肥沃土壤。但随着国际疫情形势的变化,人民币的持续性发力受到影响。

当地时间3月16日,美联储会议宣布加息,将联邦及基金利率目标区间上调25个基点。5月初美联储又如期加息50个基点,同时宣布于6月开始以每月475亿美元的步伐开始缩表。本年度预计仍有计划内五次加息,分别在6月中、7月底、9月底、11月初和12月中。

汇率及美金线性趋势图

数据来源:金联创

美国历史六轮加息分别是:第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%,第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%,第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6%,第四轮:加息周期为1999.6—2000.5,基准利率从4.75%上调至6.5%,第五轮:加息周期为2004.6—2006.7,基准利率从1%上调至5.25%,第六轮:加息周期为2015年.12—计划到2020年。

美联储的历史加息都建立在高通胀的背景之下,通过加息抑制通胀,且加息以周期计,短则数月,长则几年。直至达成目标为止。

2022年美元指数受到美国经济复苏和美联储加息的支持,给人民币带来了一定的压力。4月底5月初人民币兑美元汇率走高,人民币进入阶段性贬值,5月10日至20日中间价高点维持在6.7以上,最高值为5月17日6.7854。在2022年4月份前人民币兑美元汇率长期维持在6.3-6.4之间。

2022年美元指数走势图

展开全文

2021年年底美国11月非农就业人数新增21万远低于预期,失业率连降六个月,首次恢复到新冠疫情爆发前的水平,创2月以来新低。12月非农好坏参半,意外录得19.9万人,大幅低于预期,但失业率数据持续好转。美元指数在2021年底反弹到95.97附近,2022年4-5月份以来美元指数强势反弹,升破100关口。

2020年-2022年聚乙烯出口量走势图

数据来源:中国海关 金联创

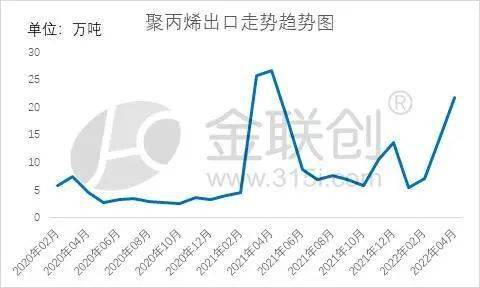

2020年-2022年聚丙烯出口量走势图

数据来源: 中国海关金联创

近两年来由于国内和国际疫情呈现相反方向的此消彼长之势,出口持续增长,贸易顺差的相随增长,并带来外汇的持续增加等等因素加持构筑了人民币走强的肥沃土壤。但随着国际疫情形势的变化,人民币的持续性发力受到影响。美联储进入加息周期,美元指数强劲上涨,且近期中美利差出现倒挂,美国10年期美债和2年期美债收益率共同走高,诸如此例对人民币汇率形成一定压力。从国内看,稳增长+宽信用的政策有效缓和国内经济下行压力,出口快速增长的优势及国内经济快速增长对人民币的支撑优势将减弱。贸易顺差放缓可能性增大。

本年度基本面增速放缓,外部压力加大,地缘政治,宏观政策等不确定的条件下,预计人民币将呈现双向波动,区间短期维持在6.6-6.9之间,阶段性回调的概率较大。

免责声明:以上内容仅供参考,不构成投资建议,如因文中观点造成经济损失本单位一概不负责;转载、投稿及合作请回复关键字“转载”或“投稿”

评论